文 | 科技说

META要租售算力的消息已经流传半个月了,但市场似乎仍未完全消化此消息,社交媒体仍在进行大辩论:相当观点认为,META 此行为等于宣告此前激进的资本开支策略失效,当前算力由紧缺转为过剩,妥妥利空。

假如META 此次策略调整果真是出于“算力过剩”,那就意味着上阶段的“算力崇拜”叙事将被改写,不仅是META,恐怕整个产业链将会因此进入新周期。

但我们近期认真研究产业相关信息之后,发现META 的所为并非出于算力紧缺,而是另有他图,本文核心观点:

其一,当前算力仍然处于紧缺状态,META基于算力过剩的理由不充分;

其二,目前大模型产业景气度正由上游转向中游的云计算;

其三,META 租赁算力并非因为算力紧缺,而是希望抓住产业红利期,要提高云计算的市场占比。

面对大模型这一新技术机会,全球头部科技企业纷纷提高资本开支,建设数据中心来储备算力已不是秘密,这一方面源自于模型研发和训练对算力的消耗(所谓堆算力做模型),另一方面企业也都是把算力视为其核心护城河。

许多朋友因此会推测:算力储备大踏步向前,很可能会超过需求,导致算力过剩。但真相究竟是什么呢?我们提供两组数据。

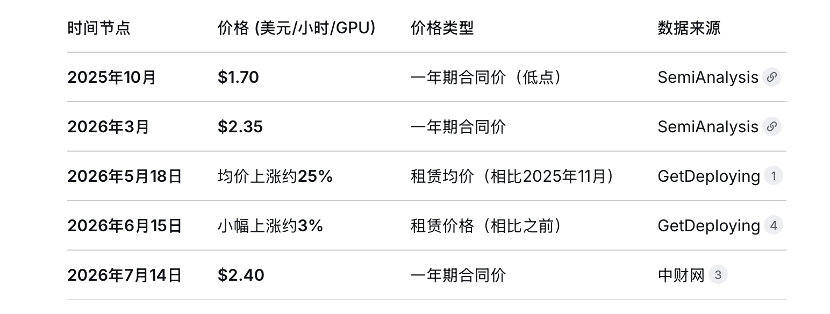

上图为英伟达H100 芯片的租赁费用,虽然来自不同研究机构,统计口径可能存在差异,但共同指向了价格上涨的趋势,尤其在2026 年初的Agent产品迭代周期开始,各类“龙虾”产品刺激之下,市场对Token 的需求乃是有增无减。

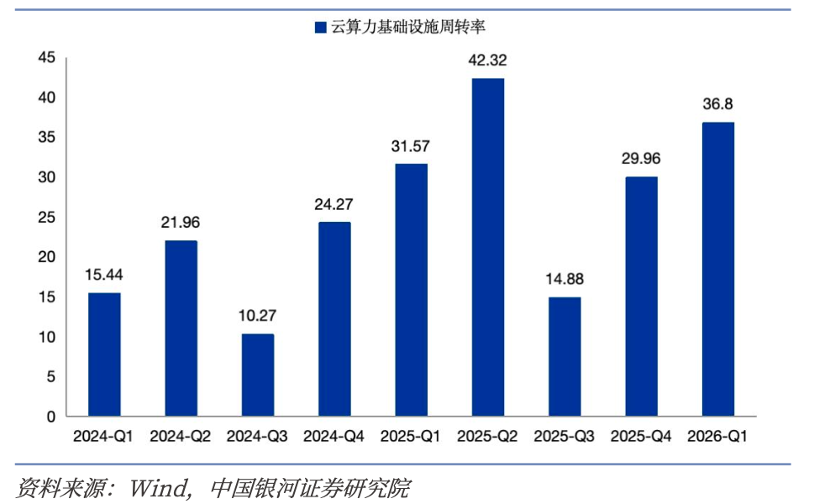

银行证券整理美股头部云计算企业(微软,谷歌和亚马逊)的算力基础设施周转率情况,发现尽管这些企业在疯狂扩产,但算力设施的周转率中枢从 15 次跃升到36.8 次,说明新增算力没有被闲置,而是被迅速部署并消耗掉,当前算力利用率仍然是健康的,也就是说算力仍然是紧缺的。

从GPU 芯片的租赁价格,再到算力技术设施周转率情况,这些证据都在指向当前算力供需关系并未达到平衡点,算力供应仍然是偏紧的。

至此可能许多朋友对上述结论仍然心存疑虑,甚至市面上不少观点将当前的算力储备对标上世纪互联网泡沫的光纤投资,但事实果真如此吗?

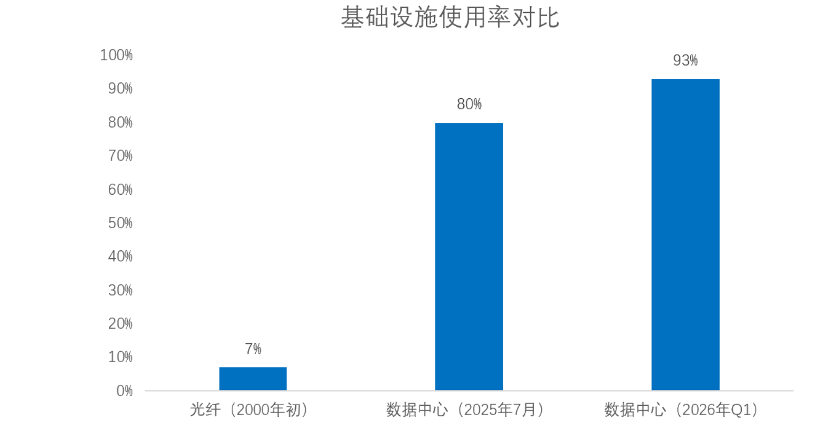

上图为银河证券和仲量联合制作的AI产业革命和互联网泡沫破灭前夕基础设施利用率对比图,2000年互联网光纤利用率仅10%,大量资本开支无实际需求承接;当前全球数据中心算力利用率达90%,算力产能持续落地并投入使用。

三组数据共同验证一个事实:目前称算力过剩为时尚早,META 的租赁算力做法出发点必然不是此原因。

既然当前算力不紧张,为何META 还要费劲心思做算力租赁呢?

媒体把META 举措简而化之为“算力租赁”,但却遗漏了重要信息,此次Meta评估的商业模式包括:

1)向开发者和企业按量收取托管AI模型(如Llama系列)的访问费用;

2)直接出租底层的裸金属与GPU算力资源。

仔细阅读后,我们就会发现这岂止是META 要算力租金,而是要全面云化,也就是说小扎想利用这一机会加速公司的云计算的市场份额。

其原因主要有二:

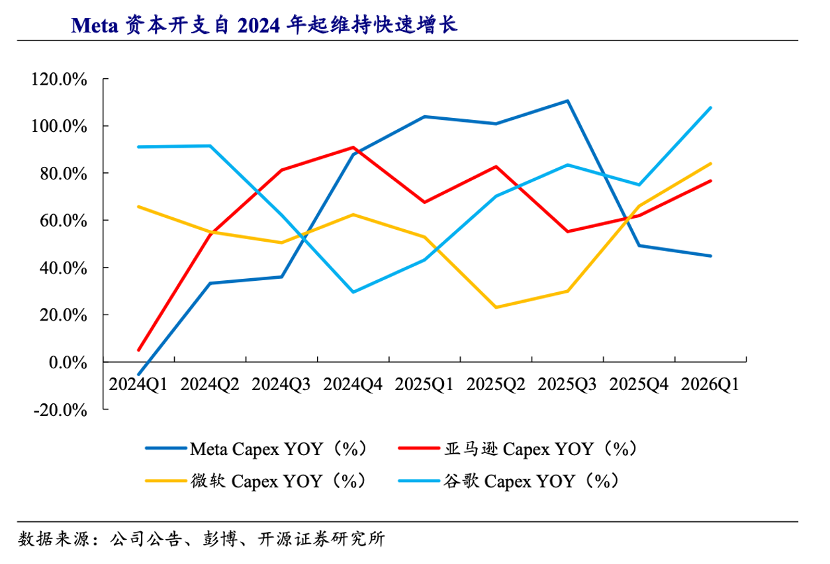

随着Meta将2026年全年Capex上调至1250亿至1450亿美元区间,已成为北美四大Hyperscalers中算力储备增速最快、但此前唯一未提供公有云服务的厂商。通过出售闲置或转向算力,开辟B端营收曲线,Meta不仅能摊薄自建超大型数据中心的固定成本,还能将Capex的回收周期缩短。

未来META 也会提高对第三方算力支持,那么为何META 要大费周章来向公有云迈进呢?这就要回到本文的重头戏了,最近大模型产业景气度开始从上游流向中游,也就是云计算产业。

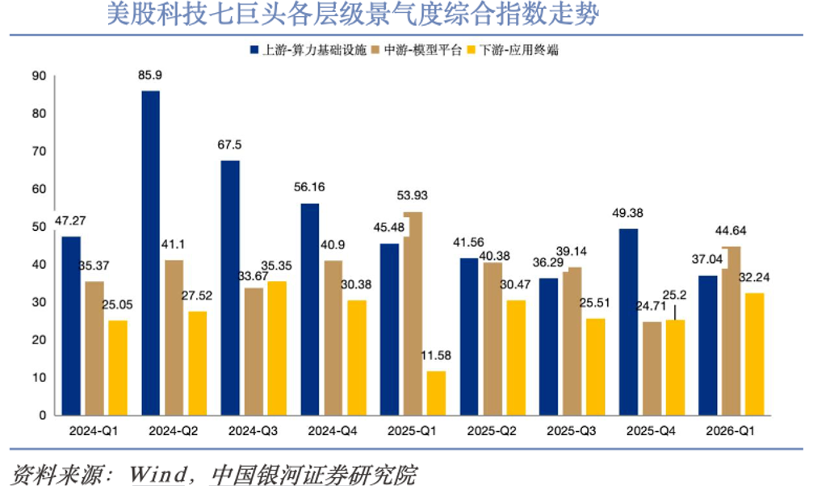

这是银河证券吴砚靖团队的研究成果,把美股科技 7 巨头以Token 产业链进行梳理。

再将各层级景气度综合指数设定为由三个分项加权构成:营收增速(权重40%,反映需求景气度)、ROIC变化(权重30%,反映回报改善动能)、CapEx/D&A变化(权重30%,反映投资扩张力度)。其成果如下图所示:

以此可以得出以下结论:

1)从各层级景气度综合指数的趋势来看,上游算力基础设施层的景气度在2024年上半年达到峰值(综合指数超过85.9),此后进入高位回落通道,至2026Q1降至约37.04的水平;

2)中游模型平台层的景气度呈现出先升后稳的特征,其团队认为,中游云算力层已经从AI浪潮的“跟随受益者”逐渐转变为“中流砥柱”,其景气度不再完全依赖上游芯片的供给拉动,而是越来越多地受到下游AI应用需求的推动;

3)下游应用终端层的景气度走势温和,与上游芯片和中游云平台的快速扩张不同,AI在终端应用中的渗透是一个逐步深化的过程,需要产品迭代、用户教育和生态建设的协同推进,从2024年初的25.05逐步提升至2026Q1的32.24,反映了AI应用落地的渐进性特征。

这些都预示着投资时钟指向中下游:上游的高景气已被充分定价且增速拐点已过,而中下游正处于景气度反转向上的初期。在Token 经济产业链中,当前最佳的投资击球区已从上游算力转移至中游模型平台和下游应用终端。

这最终意味着:中游云厂商在算力价格下行周期中,将享受进货成本下降+云服务提价的剪刀差红利,利润率有望继续超预期提升。

对于META 来说,其原有业务主要集中在AI 产业下游,当前产业价格传导仅仅刚到中游,若不迎头赶上冲击云计算产业,短期内其不仅恐错过一次重要机会,还可能加重财报负担。

基于上述分析,META 近期的举措与算力紧缺并无太大关系,而是企业全面向公有云进军的开始。

当然假如本文分析与小扎的举措果真代表事实真相,那么接下来对云计算企业的重估也要就此开始了。